下記のすべてに当てはまるような場合には、所有者になる方の古物商許可証のコピーを自動車税センターより求められる場合があります。

- 使用者課税とする場合

- 所有者になる方が自動車販売業者等である場合

- 自動車税センターにて、上記2の方が自動車販売業者等として登録されていない場合

上記すべてに当てはまるような場合には、自動車税センターでの税の申告の際に、所有者になる方の古物商許可証のコピーを自動車税センターより求められる場合があります。自動車税センターの方に聞いたところ、もしもその場で持参されておらず、すぐにその場でFAX等で送ってもらうなどして確認ができない場合には、使用者課税にはできないとのことです。

上記以外の場合にも、商品車(自動車販売業者の販売のための自動車の取得)として税の申告を行う際にも、古物商許可証コピー等の書類の提出等の手続きが必要になります。

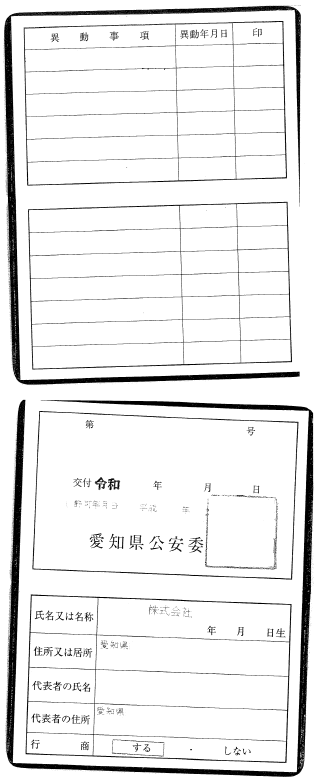

【見本 古物商許可証】

根拠法令

【地方税法151条】

|

関係法令

【地方税法施行令44条の4】

|

上記1項で、自動車税センターに提出したものが自動車税センターにて留め置かれる場合、提出したものの名称等、数量、提出年月日、提出した者の氏名・住所等を記載した書面を、提出した者に交付しなければならないとなっております。

下記に記載されている通り、当事務所は今まで古物商許可証コピー等を提出したことがありますが、その際には上記事項が記載された書面などもらったことがないな・・・。

当事務所にて実際にあった件

令和4年5月

富山運輸支局にて「SBIオートサポート株式会社」という会社が新所有者となる移転登録を行い、その後、自動車税センターへ行き、書類一式を提示等したところ、「「SBIオートサポート株式会社」という会社は県のシステムに登録されていないので、この会社の古物商許可証を提出してもらわないと使用者課税にはできない。」とのことを言われました。

すぐに依頼元である県外の行政書士事務所に電話をし、自動車税センターに古物商許可証をファックスしてもらうよう依頼しました。約10分後ぐらいに自動車税センターにファックスが届き、無事に税の手続きは完了となりました。

令和4年5月

NTP名古屋トヨペット株式会社が新所有者となる新車の新規登録を行いました。依頼元から送付されてきた書類の中にNTP名古屋トヨペット株式会社の履歴事項全部証明書が入っており、それを見ると会社の設立が令和3年12月と比較的新しい会社であったため、念の為、登録日の前日に自動車税センターに行き、富山県のシステムに登録されているかどうか(古物商許可証コピーが提出されているかどうか)聞いてみたところ、「まだない。」とのことを言われました。

依頼元から送付されてきた書類の中には古物商許可証コピーは同封されておりませんでしたが、NTP名古屋トヨペット株式会社の会社の履歴図(トヨタ系列の会社が合併・分割等してNTP名古屋トヨペット株式会社が設立された経緯が分かるもの)やNTP名古屋トヨペット株式会社の履歴事項全部証明書等があったため、それらを自動車税センターに見せたところ、NTP名古屋トヨペット株式会社の会社の履歴図のコピーを取っていかれ、無事に使用者課税できることとなりました。

古物商許可証コピーは提出できませんでしたが、会社名を見ればトヨタのディーラーということが分かりますし、履歴事項全部証明書を見ると事業目的欄に「中古自動車の売買」等の文言もあるため、もろもろを総合的に考慮し、今回は会社の履歴図でもよいということにしたのでしょうかね・・・?

令和4年5月

トヨタカローラ広島株式会社が新所有者となる新車の新規登録を行いました。念の為、事前に自動車税センターに行き、使用者課税できるかどうか聞いたところ、最初に聞いた窓口の方から「後でもいいので古物商許可証コピーを提出してください。」というようなことを言われました。「富山県のシステムに登録されていないのですか?」と尋ねると、答えが返ってくる前に、窓口の別の方(最初に聞いた方の横の方)が「全国的なディーラだから大丈夫。」ということを言われました。

なんにせよ、古物商許可証コピーを提出することなく使用者課税ができて良かったです。でも、最初の方に言われた「後でもいいので古物商許可証コピーを提出してください。」というのは何だったんでしょうか?危うく必要ないことをさせられそうになったのではないかと感じます。また、公の窓口であるにもかかわらず、人によって言うことが違うというのもどうなんでしょうか?結果的には良かったですが、この手続きに限らず、改めて、尋ねる相手には気を付けなければならないと感じた出来事でした。

思うこと

上記法令や当事務所にて実際にあったことを見ると、使用者課税であることを自動車税センターが確認するにおいて、古物商許可証コピーと限定して提出要求をするものではないが、まずは、古物商許可証コピーを提出させることを基本としていることがうかがえます。したがって、もしも古物商許可証コピーが手元に無い場合でも、その他の書類でもって売主が所有権を留保していることを説明できる余地は残されているということになります。

ちなみに、自動車税センターからのこのような提出要求等に応じない場合等には罰則(地方税法152条)が定められておりますので注意しましょう。

コメントはまだありません »

まだコメントはありません。

この投稿へのコメントの RSS フィード TrackBack URI

コメントをどうぞ